来源:江南电竞网页版 发布时间:2023-12-11 11:53:59

原标题:天坛生物VS华兰生物VS博雅生物:血制品行业2021年8月跟踪,产能?

中国14亿人口,贡献血浆8000-9000吨;相比之下,在北美地区,以USA为例,3亿人口贡献了约5万吨血浆,并且,约近70%的血浆对外出口。

亚洲地区和北美地区的血制品行业差异,重点是国内采浆站数量和采浆力度的差异。

国内每人每次采浆580ml,每次间隔15天,一个月不超过2次;USA地区每人每次采浆690-880ml,每次间隔3天,一周不超过2次,另外还可采用回收血浆采集。

因为行业性质特殊、供给紧张,国内血制品行业常年供不应求。因此,血制品行业的增长未来主要看供给端(采浆站、采浆量)的扩张。

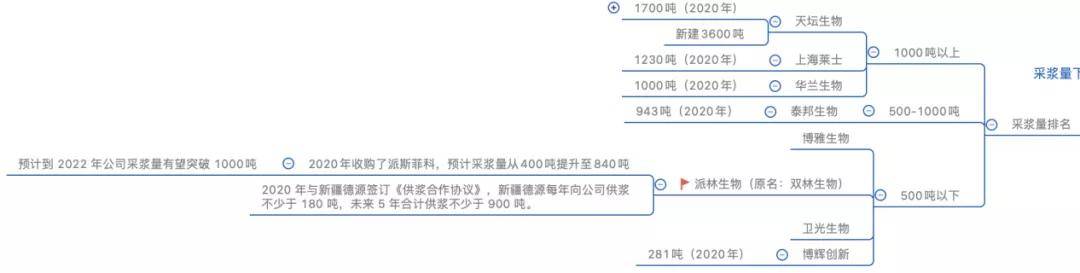

目前,以产能来看,天坛生物(1700吨)、上海莱士(1230吨)、华兰生物(1000吨),位居龙头梯队。其中,天坛生物未来三年的产能预计扩张3600吨。此外,派林生物采浆量预计2022年也将突破1000吨。

今天,我们通过华兰生物VS天坛生物VS博雅生物,来看看血制品行业的供求情况及变化。

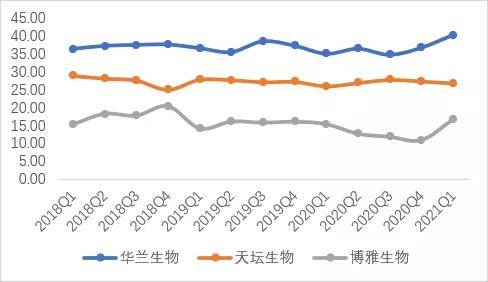

华兰生物——2021Q1实现收入6.23亿元,同比增长-7.99%;归母净利润2.53亿元,同比增长2.23%。

天坛生物——2021Q1实现收入8.47亿元,同比增长11.8%;归母净利润1.52亿元,同比增长15.06%。

博雅生物——2021Q1实现收入6.24亿元,同比增长2.38%;归母净利润1.01亿元,同比增长5.04%。

华兰生物——2021年至2023年,wind机构预计收入分别是59.81亿元、71.76亿元、84.57亿元,同比增长19.08%、19.97%、17.84%。按历史中报占全年收入比例(36.41%)测算,其今年中报需达到21.78亿元,方能达成预期。

天坛生物——2021年至2023年,wind机构预计收入分别是39.86亿元、47.06亿元、55.95亿元,同比增长15.69%、18.05%、18.8%。按历史中报占全年收入比例(46.94%)测算,其今年中报需达到18.71亿元,方能达成预期。

博雅生物——2021年至2023年,wind机构预计收入分别是30.18亿元、34.27亿元、38.66亿元,同比增长20.09%、13.54%、12.83%。按历史中报占全年收入比例(46.34%)测算,其今年中报需达到13.99亿元,方能达成预期。

2)三家代表公司的数据变化背后,是因为什么原因?关键经营数据背后,谁家的竞争优势更大?

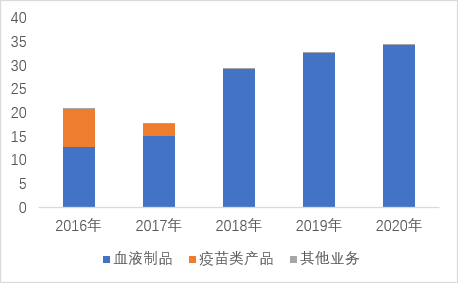

华兰生物——近三年疫苗业务提升较快,已经快接近血制品占比。血制品中,主要以人血白蛋白为主、其次是静注丙球。

疫苗上市的则包括流感病毒裂解疫苗、四价流感病毒裂解疫苗、甲型H1N1流感病毒裂解疫苗、ACYW135群脑膜炎球菌多糖疫苗、重组乙型肝炎疫苗(汉逊酵母)、A群C群脑膜炎球菌多糖疫苗(疫苗未披露具体占比)

2020年,其人血白蛋白占比19.05%,静注丙球占比16.41%,合计血制品占比51.58%。疫苗业务占比48.19%。

天坛生物——近三年收入全部是血制品,2020年其占比达99.67%。其拥有人血白蛋白、静注人免疫球蛋白、人凝血因子Ⅷ,破伤风人免疫球蛋白、狂犬病人免疫球蛋白、乙型肝炎人免疫球蛋白等14个品种。(具体占比未披露)

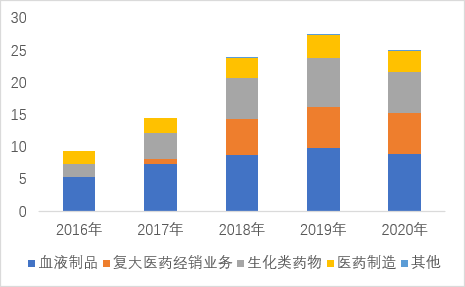

博雅生物——血制品为主,其次是复大医药经销业务。2020年,血制品占比35.55%,其中以人血白蛋白(11.78%)、静注人免疫球蛋白(11.2%)为主。复大医药经销业务占比25.46%,其中经销业务中的血制品占比有22.95%。

从收入增速来看——华兰、天坛的收入增速更稳健,华兰2020年后增速略高于天坛,是因为四价流感疫苗业务的贡献,四价流感疫苗批签发量同比增长163%。

从归母净利润增速来看——华兰的利润增速更稳健,2018Q2-2019Q1天坛生物增速持续为负,主要是投资收益波动所致,上年这一阶段转让子公司北生研和长春祈健获得7.82亿元投资收益,而当期则大幅锐减。

1)华兰生物——2021Q1实现收入6.23亿元,同比增长-7.99%;归母净利润2.53亿元,同比增长2.23%。因上一年度卫生事件需求高,2021Q1受批签发数量回落影响,收入下滑。(也有市场观点认为,卫生事件后戴口罩场景增加,影响流感疫苗需求)

收入方面,2020Q3-Q4大幅度的提高,是四价流感疫苗处于放量期,卫生事件使得人们对四价流感疫苗的需求提升。

2)天坛生物——2021Q1实现收入8.47亿元,同比增长11.8%;归母净利润1.52亿元,同比增长15.06%。

3)博雅生物——2021Q1实现收入6.24亿元,同比增长2.38%;归母净利润1.01亿元,同比增长5.04%。

收入方面,2020年纤原销量下降,是由于上半年卫生事件影响采浆量下滑,导致全年投浆量下降。同时糖尿病业务受集采影响下滑,增长乏力,同时也明显影响了利润下降。

三者的毛利率水平依次是华兰生物>博雅生物>天坛生物,毛利率水平较为稳定。华兰生物毛利率偏高,主要是收入除血制品(毛利率60%)外,还有一部分高毛利的疫苗业务(毛利80%)。

从成本构成看,血制品业务的成本主要是采浆成本(献浆员营养费),成本占比67%。

华兰生物的净利率处于较高水平(35%-40%),除了较高的毛利率影响外,三费的控制也较好。此外,天坛生物的各项费用率低且平稳。

而华兰的研发费用率偏高,2021Q1研发费用率达8.76%,主要是疫苗、单抗等研发需要投入较大。博雅生物的销售费用率(29%-35%)明显高于同行,说明市场服务投入高。

血制品中,我国目前主要以白蛋白、静丙、凝血因子Ⅷ 三大块为主,三者占比分别为59%、21%、7%,人纤维蛋白原占比约3.19%。

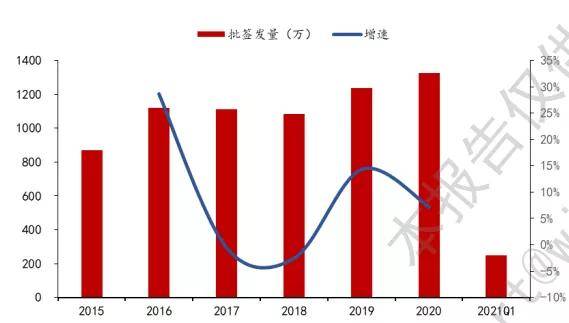

整体来看,国内血制品行业仍然供不应求。2020年受卫生事件影响,采浆量进一步下滑,从9100吨下降至8300吨。

并且, 由于血制品从采集到检疫再到生产、销售,整个周期大约是7-8个月(国内),1-1.5年(国外进口)。所以,2020年上半年的采浆量下降,对批签发量的负面影响,推迟到2020年下半年-2021年上半年显现。

那么,未来五年,血制品的批签发量如何变化,以及供需关系能达到平衡?我们来分品类测算一下:

从供给端看,国内人血白蛋白以进口为主,2020年进口比例为63%。2020年,国内人血白蛋白批签发总量为6043万瓶(10g/瓶),同比增长13.8%。

2021Q1,人血白蛋白批签发总量为1162万瓶,同比下降28%。其中,进口批签发量同比下降40%,国产批签发量同比下降3%。

目前白蛋白基本无存货,在不加快浆量周转的情况下,白蛋白供给增速基本与采浆增速持平。

目前,国内卫生事件控制较好,采浆量有望回到正常状态,而海外卫生事件反复,预计2021年海外采浆量也会受到冲击。因此,注意,2021年的人血白蛋白供给吃紧,且有望量价齐升。

考虑十四五时期,国内可能会逐渐放宽新设浆站数量(目前云南发布意见稿,拟在全省设置单采血浆站24家,其他省市是否会跟进,后续还需要跟踪)。

因此,我们预计未来五年供给增速为:2021年,批签发增速降至-7%(取2020年增速与2021Q1增速均值),2022年恢复至2020年水平13.8%,之后保持近五年的历史复合增速15.8%。

从需求端看,对比中美人血白蛋白千人用量,2017年美国为667克/千人,中国为306克/千人。目前我国已增长至429克/千人,到达约美国水平的60%,不过随着我们国家老龄化趋势,仍有加大提升空间。

所以,需求端上,假设从当前每人429克/人,按老龄化增速4.5%递增,2025年每人511.59克/人,测算出需求为6006万瓶到7162万瓶。

静丙主要是通过抗体补充和免疫调节,对多种疾病起到治疗作用,临床应用广泛。适应症大多分布在在:原发性免疫球蛋白缺乏症、继发性免疫球蛋白缺陷病、自身免疫性疾病。

从供给端看,静丙批签发量在2017、2018年下滑主要是去库存影响,之后增长修复,批签发量在2020年达到1325.4万瓶(2.5g/瓶),同比增长7.1%。2021Q1,静丙批签发量同比下降37%。

静丙供给端方面,考虑2020Q1卫生事件影响,导致静丙需求大幅度增长,后卫生事件时期,静丙的批签发量逐渐下降。加之,静丙的需求提升,需要适应症打开、学术推广加深认知等条件的支持。

所以,我们预计:2021年批签发增速参照样本医院销售数量增速为-2.3%,2022年至2025年增速为14%(参考剔除两票制影响后的2019年增速)。

从需求端看,2017年我国静丙千人用量为20克/千人,日本静丙用量为42克/千人,美国静丙用量为246克/千人。

美国的静丙用量较高,主要是其静丙产品的获批适应症较多。FDA批准静丙6种适应症,分别为B细胞慢性淋巴细胞白血病、川崎病、免疫性血小板减少性紫癜、原发性体液免疫缺陷、多灶性运动神经病、慢性炎性脱髓鞘性多发性神经疾病;而我国静丙的获批适应症较窄,不包括神经类疾病和肿瘤。

考虑我国血制品(以白蛋白为主)消费结构与美国(以静丙为主)的差异,以及新冠后静丙加速渗透及适应症拓展,短期内有望达到日本千人用量水平,但较美国差距有较大。

所以,静丙需求端假设:我国静丙消费27.5克/千人达到日本的42克/千人,测算出需求量从1540万瓶增加至2352万瓶。

凝血因子Ⅷ大多数都用在防治甲型血友病以及获得性凝血因子Ⅷ缺乏导致的出血症状及这类病人的手术出血治疗。根据技术路径不同,可分为:人凝血因子(血浆提取)和重组凝血因子(基因重组技术)。

从供给端看,2015年至2020年,人凝血因子Ⅷ批签发量复合增速为19.7%,2020年批签发量为193.3万瓶(200IU/瓶),同比增长14.2%。2021Q1,其批签发量同比下降15%。

由于技术限制,我国血制品企业还是以人凝血八因子技术为主,重组凝血八因子依赖进口。目前,国内研发重组凝血八因子中,进度较快的是:神州细胞(已报上市)、正大天晴(提交上市申请)、天坛生物(三期临床)。

考虑到人凝血因子的供给依赖血浆采集,所以,人凝血八因子的供给增长相对来说比较稳定,而未来大概率还是会维持重组凝血八因子占比较高的可能。

所以,我们假设:2021年,人源凝血因子Ⅷ批签发增速为-0.4%(2020年增速与2021Q1增速均值)。之后随着采浆量恢复,假设保持历史增速19%的增长。(重组凝血因子Ⅷ因缺少有关数据,我们保守按历史62%比例测算)

2019年我国甲型血友病患者占血友病患者的比例为85%,合计约12万人。参照使用说明,按照60kg体重,30IU/kg使用量,2次/周计算,甲型血友病患者凝血因子Ⅷ年人均用量为18.7万IU。

据数据统计,2013年我国甲型血友病患者接受治疗的比例只有8.4%,至2017年上述数字增加至11.2%,远低于东欧(49.0%)、美国(53.7%)、西欧(60.8%)、日本(72.9%)和巴西(77.6%)的治疗渗透率比例。

目前,人凝血因子Ⅷ的治疗费用在9万左右,重组凝血因子22万左右。假设未来随着人均收入水平的提升,我们中性假设:未来五年的甲型血友病治疗渗透率从11.2%提升至20%,则预计有2244万瓶的需求。

从供给端看,2020年,人纤维蛋白原批签发量为138.7 万瓶(折算 0.5g/瓶),同比增长 59.2%,2015-2020 年间人纤维蛋白原批签发量复合增长率 22.4%。2021Q1其批签发量较上年同期增长12%。(2020年人纤维蛋白原批签发增长,是因为历史批签发持续下滑)

我们假设,未来五年,供应端上,人纤维蛋白原批签发量按历史复合增速22.4%递增。

从需求看,以剖宫产手术应用为例,我国与德国的剖宫产率相近(30%左右),但我国每千人纤原用量(0.36克)仅为德国(2.66克)的七分之一。

需求端上,我们假设人纤维蛋白原用量能达到德国用量的一半,为1.33克,测算需求可达到372.4万瓶。

综上,根据供需平衡表来看,一方面,未来三年的血制品还是处于供不应求的状态;另一方面,未来五年,静丙、凝血因子Ⅷ的缺口仍然较大,特别是凝血因子Ⅷ,大部分血友病的治疗需求需要依靠重组凝血因子满足。(据券商预测,重组凝血因子Ⅷ的未来市场空间预计约有255亿元)

国内血制品市场=白蛋白批签发量×白蛋白价格+静丙批签发量×静丙价格+凝血因子批签发量×凝血因子价格+其他

近期我们陆续发布系列的简版报告,大家关注度比较高,但这其实只是我们的一小部分工作。在此之外,我们还有非常多硬核的工作——产业链、增长建模、宏观研究、基金研究,都收录尊享版报告库中。

一分耕耘一分收获,只有厚积薄发的硬核分析,才能在关键时刻洞见未来。返回搜狐,查看更多

【版权、内容与免责声明】1)版权:版权所有,违者必究,未经许可不得翻版、摘编、拷贝、复制、传播。2)尊重原创:如有引用未标注来源,请联系我们,我们会删除、更正相关联的内容。3)内容:我们只做产业研究,以服务于实体经济建设和科技发展为宗旨,本文基于各产业内公众公司属性,据其法定义务内向公众公开披露之财报、审计、公告等信息整理,不采纳非公开信息,不为未来变化背书,不支持任何形式决策依据,不提供任何形式投资建议。我们力求信息准确,但不保证其完整性、准确性、及时性,亦不为任何个人决策和市场变化负责。内容仅服务于产业研究需求、学术讨论需求,不提供证券期货市场之信息,不服务于虚拟经济有关人员、证券期货市场有关人员,以及无信息甄别力之人士。如为有关人员,请务必取消对本号的关注,也请勿阅读本页任何内容。4)格式:我们仅在微信呈现部分内容,标题内容格式均自主决定,如有异议,请取消对本号的关注。5)主题:鉴于工作量巨大,仅覆盖部分产业,不保证您需要的行业都覆盖,也不接受任何形式私人咨询问答,请谅解。6)平台:内容以微信平台为唯一出口,不为任何其他平台负责,对仿冒、侵权平台,我们保留法律追诉权力。7)完整性:以上声明和本页内容构成不可分割的部分,在未详细阅读并认可本声明所有条款的前提下,请勿对本页面做任何形式的浏览、点击、转发、评论。

部分数据,由以下机构提供支持,特此鸣谢——国内市场:Wind数据、东方财富Choice数据、智慧芽、理杏仁、企查查;海外市场:Capital IQ、Bloomberg、路透,排名不分先后。想做海内外研究,以上几家必不可少。如果大家有购买以上机构数据终端的需求,可和我们联系。

上一篇: 资讯中心